- Trib. Livorno, programma attività annuali 2019

- Trib. Livorno, provvedimento integrativo - verifica dati forniti

- Trib. Livorno, provvedimento integrativo - segnalazioni ex art. 7 LF

Introduzione

Nel sistema giudiziario può dirsi ormai ampiamente diffusa la cultura dell’organizzazione. La sua affermazione ha preso le mosse dalla consapevolezza che quella giudiziaria non è solo una pubblica funzione e un potere dello Stato, ma è anche un servizio che lo Stato deve rendere ai cittadini e deve rispondere, in modo efficiente ed efficace, all’esigenza di veder soddisfatto un problema di rilevanza collettiva.

Si può dire, con una certa enfasi, che questa nuova considerazione della giustizia (la giustizia come servizio) nasce nel 1996, quando il Consiglio superiore della Magistratura istituisce la VII Commissione, che si occupa appunto di organizzazione.

E’ questo il primo luogo istituzionale in cui si elaborano idee e proposte per razionalizzare assetti organizzativi e per modernizzare le modalità di fare giurisdizione, in modo da rispondere alle esigenze di efficienza provocate anche dall’inserimento del Paese nel contesto europeo.

Molti sono stati i protagonisti di questo mutamento culturale della magistratura[1].

Il problema principale del sistema giudiziario italiano, perlomeno a partire dagli anni ’80 del secolo scorso, è quello della eccessiva lentezza dei processi, sia civili che penali.

Su questa considerazione non è necessario soffermarsi oltre, perché è da sempre condivisa da tutti gli operatori (magistrati, avvocati, politici, ecc.).

La concentrazione di molte riflessioni e sforzi innovativi nella direzione di risolvere il problema della eccessiva durata dei processi agendo sulle riforme ordinamentali e processuali ha indotto spesso a trascurare un’altra componente decisiva per trattare questa criticità. quella dell’organizzazione e gestione dell’ufficio giudiziario.

La funzione giudiziaria, infatti, non consiste soltanto nell’esercizio professionale della funzione giurisdizionale, ma questa è resa possibile e sostenuta dall’esistenza di una adeguata organizzazione delle varie fasi del lavoro di realizzazione ed attuazione del servizio giustizia. Si aggiunga che la funzione giudiziaria non consta solo nell’azione del giudice o del pubblico ministero, ma coinvolge anche l’insieme dell’attività del settore amministrativo; i provvedimenti del magistrato, infatti, devono essere necessariamente preceduti e seguiti dall’attività di altri soggetti istituzionali, che svolgono il fondamentale compito di ausilio, anch’esso con caratteristiche di professionalità. Il cancelliere del giudice e il segretario del PM fanno parte, a pieno titolo, del sistema giudiziario[2] e la funzionalità della loro azione condiziona enormemente quella dell’attività giurisdizionale in senso stretto, così come è, a sua volta, influenzata dalle modalità d’azione dei magistrati: è ciò che viene chiamata ‘interdipendenza interna’ (che si somma all’interdipendenza tra uffici giudiziari).

Se la giustizia va intesa come servizio da rendere ai cittadini in modo efficiente e all’altezza delle esigenze della società, il “Capo” dell’ufficio (presidente del Tribunale, procuratore della Repubblica, ecc.) non può, quindi, che farsi carico anche dei problemi organizzativi della struttura ausiliaria posta a servizio dell’attività giudiziaria.

Il controllo di gestione del Tribunale di Livorno

Da questa riflessione ha preso le mosse un’iniziativa in atto presso il Tribunale di Livorno.

In particolare, è stato elaborato un programma delle attività annuali, sottoscritto come per legge (art. 4 d. lgs. 240/2006) anche dal dirigente amministrativo e che è stato definito “controllo di gestione”.

L’iniziativa affonda le sue radici nei risultati raggiunti ormai da vari decenni dalla dottrina aziendalistica (prima) e dalla scienza dell’organizzazione della pubblica amministrazione (poi).

In altri termini, il controllo di gestione costituisce un tentativo di attuare, in modo organizzato e sistematico, un processo di pianificazione e monitoraggio ritenuto essenziale in ogni struttura complessa (impresa privata o ufficio pubblico) per gestire in modo razionale le risorse (umane, strumentali e finanziarie).

Pianificazione e monitoraggio costituiscono le due fasi di un classico sistema direzionale; la pianificazione ha il compito di individuare priorità e obiettivi; il monitoraggio costituisce, invece, la modalità per effettuare un’analisi in itinere e retrospettiva così da verificare il progresso verso gli obiettivi e per individuare gli eventuali gap tra programmato e realizzato.

La letteratura più tradizionale (ma anche numerose disposizioni normative) identifica come procedura standard l’avvio di questo sistema attraverso le attività di pianificazione, cui dovranno poi seguire quelle di raccolta e analisi dei dati, e cioè le azioni di monitoraggio.

La sequenza precedente è certamente corretta nel caso di progetti elaborati ex novo. Tuttavia, quando si tratta di intervenire in organizzazioni caratterizzate dalla realizzazione di processi di lavoro e servizi continuativi e ricorrenti, diversi autori hanno sottolineato che senza disponibilità di dati raccolti in modo sistematico e affidabile non è possibile supportare una delle principali caratteristiche dell’azione programmatoria, che è quella della identificazione delle attività e degli obiettivi di miglioramento. È per questo che la sequenza precedente è bene che venga invertita, partendo dalla predisposizione dei dati necessari per poi, su questa base, procedere alla elaborazione degli obiettivi.

Il controllo di gestione in atto presso il Tribunale di Livorno ha, anche in questo stadio iniziale dell’esperimento, adottato questo orientamento. Si è cioè partiti dalla consapevolezza che l’attività della cancelleria è gestita in modo pressochè autonomo e, per molte sue fasi, sfugge alla sfera di controllo del presidente del Tribunale. Pertanto, è stato ritenuto necessario procedere, in primo luogo, alla definizione dei dati e alle procedure per loro acquisizione, utili per la conoscenza dei singoli servizi di cancelleria. L’obiettivo è poi quello di procedere alla loro analisi per individuare le eventuali criticità e elaborare le possibili soluzioni da inserire nei piani, perseguendo l’obiettivo di strutturare un percorso di apprendimento e utilizzo delle conoscenze acquisite, promuovendo nello stesso tempo una cultura del miglioramento continuo e dell’innovazione.

L’analisi dei flussi procedimentali e di alcuni ulteriori fenomeni che caratterizzano la gestione dei procedimenti

Si è già detto che per molti anni tutti coloro che si sono occupati di organizzazione hanno concentrato i loro sforzi progettuali sul fondamentale problema dei tempi della giustizia.

Nell’elaborazione del programma di controllo di gestione si è cercato di utilizzare proficuamente i risultati che queste pluriennali riflessioni hanno consentito di conseguire.

Uno strumento che nel corso degli anni si è rivelato particolarmente utile per far prendere coscienza, da parte dei magistrati, della necessità di gestire il proprio ruolo di cause in modo più consapevole ed efficiente, è la rilevazione, generalmente su base trimestrale, dei "flussi dei procedimenti" (pendenze iniziali, sopravvenienze, definizioni, pendenze finali). Questi dati costituiscono la base per la costruzione di specifici indici (di ricambio, di smaltimento e di durata dei procedimenti), che permettono di sintetizzare una serie di informazioni rilevanti sulla capacità realizzativa di un ufficio.

Queste rilevazioni periodiche, proprio perché efficaci, sono state riprese nel programma del controllo di gestione.

L’intera attività giurisdizionale (civile e penale) dei giudici è quindi monitorata con cadenza trimestrale, mediante l’analisi dei flussi di procedimenti.

Nel programma del controllo di gestione, oggetto di sperimentazione, l’attività giurisdizionale è scandagliata anche sotto altri aspetti e cioè:

a) l’indicazione dei provvedimenti (sentenze e ordinanze) depositate in ritardo;

b) e, inoltre, la rilevazione dei fascicoli nei quali il giudice non ha depositato il suo provvedimento, pur essendo decorso il termine previsto.

L’obiettivo di queste rilevazioni consiste nel costante monitoraggio dell’attività principale dell’ufficio (quella giurisdizionale) al fine di cogliere per tempo ogni momento di difficoltà in cui possono versare (per problemi di varia natura) il singolo magistrato o una o più sezioni del Tribunale.

In particolare, il flusso di dati relativi ai provvedimenti (sentenze o ordinanze) non ancora depositati nonostante sia scaduto il termine di legge[3], consentirà di far emergere con la massima tempestività il fatto storico, particolarmente rilevante, che il magistrato non è, in un particolare momento della sua vita professionale, in grado di depositare i provvedimenti con la necessaria regolarità e, quindi, il presidente della sezione e il presidente del Tribunale saranno in grado di analizzare le possibili soluzioni. Si eviterà cioè il fenomeno di interventi tardivi, dovuti al fatto che generalmente non si acquisiscono i dati relativi ai mancati depositi, ma solo quelli che riguardano i provvedimenti (già) depositati in ritardo.

Come si è già detto, il periodico monitoraggio dei flussi di procedimenti e della risposta dell’ufficio e del singolo magistrato alla domanda di giustizia è praticato da tempo e con successo da numerosi uffici giudiziari.

Quindi, il carattere innovativo di questa parte del programma del controllo di gestione è limitato alla rilevazione anche dei procedimenti nei quali il magistrato non ha ancora depositato il provvedimento di sua competenza.

L’analisi dell’azione delle cancellerie

Lo stesso approccio utilizzato per l’analisi dei flussi procedimentali è stato replicato anche per la parte del controllo di gestione che riguarda l’attività della cancelleria.

In particolare, sono stati individuati alcuni microsettori (o segmenti) dell’attività amministrativa posta in essere dalla cancelleria e che sono stati reputati particolarmente delicati[4].

Sono stati considerati meritevoli di specifica attenzione e rilevazione, alcuni servizi la cui inefficiente o scorretta gestione incidono negativamente sulla reputazione dell’ufficio giudiziario, o che espongono l’amministrazione a responsabilità di natura contabile, o – ancora - che compromettono gravemente la stessa concreta utilità dell’attività giurisdizionale.

Per il monitoraggio di queste attività, è stata applicata una metodologia analoga a quella da anni sperimentata per l’attività giurisdizionale. Si è cioè disposto che la cancelleria tenuta a svolgere uno dei 15 servizi individuati come delicati fornisca (con periodicità variabile - trimestrale, semestrale o annuale - a seconda del tipo di attività) i dati essenziali (pendenze iniziali, sopravvenienze, definizioni, pendenze finali) per consentire di rilevare con tempestività eventuali difficoltà o inefficienze.

La metodologia della rilevazione dei flussi di procedimenti, applicata anche ai segmenti dell’attività amministrativa individuati in questo primo esperimento di controllo di gestione, consentirà di dare la giusta evidenza a queste attività di cancelleria e quindi a consentire agli operatori di coglierne l’importanza.

Le finalità attribuite al controllo di gestione

Le finalità del controllo di gestione, cioè di questa sistematica e organizzata attività di monitoraggio, non si esauriscono nel pur importante obiettivo di avere il polso della situazione (anche) dell’attività amministrativa dell’ufficio giudiziario.

Questa funzione informativa (vale a dire, l’acquisizione di dati oggettivi sulla quantità di lavoro svolto da ogni cancelliere e sui tempi occorrenti per eseguirlo) è il presupposto indispensabile per conseguire l’obiettivo principale del programma (esperimentale) del controllo di gestione e cioè di programmare in maniera efficace, perché pienamente informata, l’attività di cancelleria.

Un altro obiettivo del programma di gestione è quello di "stimolo".

Infatti, da un lato, il giudice, consapevole del fatto che periodicamente il presidente del Tribunale esaminerà l’andamento del suo ruolo, sarà motivato a perseguire una produttività in linea con quella degli altri colleghi dell’ufficio. Dall’altro lato, anche il responsabile di cancelleria, sapendo che a fine anno (o trimestre o semestre) dovrà riferire i dati obiettivi e documentare come sono state gestite le specifiche attività attribuite all’ufficio, cercherà di evitare l’accumulo di arretrato, al fine di evitare provvedimenti che impongano l’adozione di provvedimenti diretti ad eliminarlo.

A ben vedere, il programma del controllo di gestione oggetto di sperimentazione trae ispirazione dal rapporto riepilogativo semestrale previsto dall’art. 33 della legge fallimentare.

Introdotto con la riforma del 2006, e conservato anche dal Codice della crisi[5], il rapporto riepilogativo ha lo scopo di coniugare l’autonomia del curatore nella conduzione della procedura fallimentare con il potere-dovere del giudice delegato di controllarne l’operato.

Tutti coloro che hanno esperienza nella materia concorsuale sono consapevoli che il rapporto riepilogativo si è dimostrato negli anni molto efficace, perché obbliga il curatore a rendere conto delle proprie attività (e delle sue eventuali omissioni) all’organo preposto alla vigilanza (il giudice delegato).

Pertanto, è agevole prevedere che così come il rapporto riepilogativo periodico induce il curatore ad eliminare o quanto meno a ridurre i fenomeni di negligenza o incuria, sia i giudici che le cancellerie porranno particolare cura nei sub-settori di loro competenza, oggetto del controllo di gestione e che sono stati considerati particolarmente importanti dal presidente del Tribunale.

Ma la finalità principale che si intende attribuire al progetto è quella dell’apprendimento, e cioè l’uso di dati gestionali per capire dove intervenire per migliorare il servizio giudiziario e la qualità del lavoro di magistrati e personale amministrativo. In questa direzione il controllo di gestione concorre a facilitare il recepimento delle novità normative e/o il cambiamento organizzativo necessario per innovare e migliorare le prestazioni complessive di un ufficio giudiziario.

È indubbio che qualsiasi cambiamento comporta sempre uno sforzo organizzativo, perché occorre ripensare le prassi a cui ci si è abituati.

Questo è vero non solo per l’attività amministrativa svolta dalla cancelleria (le cui prassi sono spesso tramandate o recepite in circolari o altre disposizioni di livello secondario), ma anche per i giudici.

Sebbene l’attività giurisdizionale sia naturalmente e inevitabilmente esposta a continui cambiamenti, indotti da una legislazione frenetica e alluvionale, e sebbene quindi i giudici siano abituati a repentini mutamenti normativi o giurisprudenziali, anche loro sono però esposti al rischio di perpetuare prassi non più in linea con le nuove esigenze[6].

Ipotizziamo che a seguito di una nuova legge cambino i compiti a carico della cancelleria. Orbene, l’inserimento nel controllo di gestione di dati idonei a far emergere se questa specifica novità normativa è stata correttamente recepita, indurrà nelle persone addette all’espletamento di queste attività la consapevolezza della necessità di modificare le proprie abitudini, proprio perché sapranno che a fine periodo (trimestre, semestre, anno) saranno chiamate a “rendere conto” del loro operato.

Il controllo di gestione come integrazione di strumenti già presenti

Come si è già detto, la pianificazione e il monitoraggio non sono affatto sconosciuti al sistema giudiziario.

Il programma di gestione previsto dall’art. 37 DL 98/2011 si è rivelato un efficacissimo strumento di programmazione e ha consentito a vari Tribunali, tra cui anche quello di Livorno, di abbattere notevolmente i tempi di durata dei processi[7].

Il suo limite è costituito dal fatto che si occupa solo dell’attività giurisdizionale[8].

Anche l’attività svolta dall’Ispettorato è molto utile[9], ma le preziose e acute analisi della situazione dell’ufficio giudiziario oggetto di ispezione arrivano ex post, quando cioè la criticità (in termini di efficienza dell’attività amministrativa) si è ormai radicata. Ciò è inevitabile, perché l’ispezione dello stesso ufficio si svolge a distanza di molti anni dalla precedente (generalmente 5).

Infine, il "cruscotto del presidente", che è uno strumento di Consolle, contiene una serie di dati che consentono di monitorare, in modo molto approfondito e tempestivo, una rilevante fetta di attività giurisdizionale.

I dati che il cruscotto del presidente consente di rilevare riguardano, infatti, il flusso dei procedimenti, i provvedimenti depositati in ritardo o non depositati, le consulenze tecniche non depositate, i procedimenti pendenti da più di 3 anni.

Questo strumento è certamente indispensabile per consentire al presidente di avere una fotografia in tempo reale della situazione dell’ufficio, sebbene sotto l’aspetto della sola attività giurisdizionale.

Il progetto del controllo di gestione sarà prossimamente migliorato, perché è previsto l’utilizzo con la massima intensità del cruscotto del presidente.

Infatti, con riferimento ai soli procedimenti civili (iscritti nei due sistemi informatici-informativi, denominati Sicid e Siecic) il cruscotto del presidente sarà utilizzato per acquisire i dati in via autonoma, e senza richiederli alla cancelleria.

Il cruscotto del presidente però non si occupa di un’ampia fetta dell’attività giurisdizionale (quella del settore penale) né dell’attività amministrativa posta in essere dalla cancelleria, sia nel settore civile che in quello penale.

Il programma di gestione ex art. 37, le relazioni ispettive e il cruscotto del presidente sono tutti strumenti utili, ma che non consentono di monitorare in una sola volta tutti i molteplici aspetti delle funzioni giurisdizionali e delle attività amministrative.

In particolare, è auspicabile che il cruscotto del presidente evolva in uno strumento di gestione flessibile (è cioè necessario che ogni presidente del tribunale possa adattare le interrogazioni alle specifiche esigenze del suo ufficio) e che sia esteso anche all’attività amministrativa della cancelleria.

Sarebbe inoltre utile che il cruscotto del presidente potesse essere impostato in modo da segnalare automaticamente le situazioni di criticità, ad esempio quando si verifica il superamento di soglie che dovrebbero poter essere stabilite in relazione a ciascun ufficio.

L’obiettivo finale è costituito dalla realizzazione di una piattaforma informatica che consenta al presidente del Tribunale di avere a disposizione in modo automatico tutti i dati rilevanti, e che possa essere impostato in modo da segnalare i settori in cui si presentano criticità, ad esempio quando il numero di corpi di reato sopraggiunti in un semestre è superiore di una certa percentuale al numero di corpi di reato definiti nello stesso periodo.

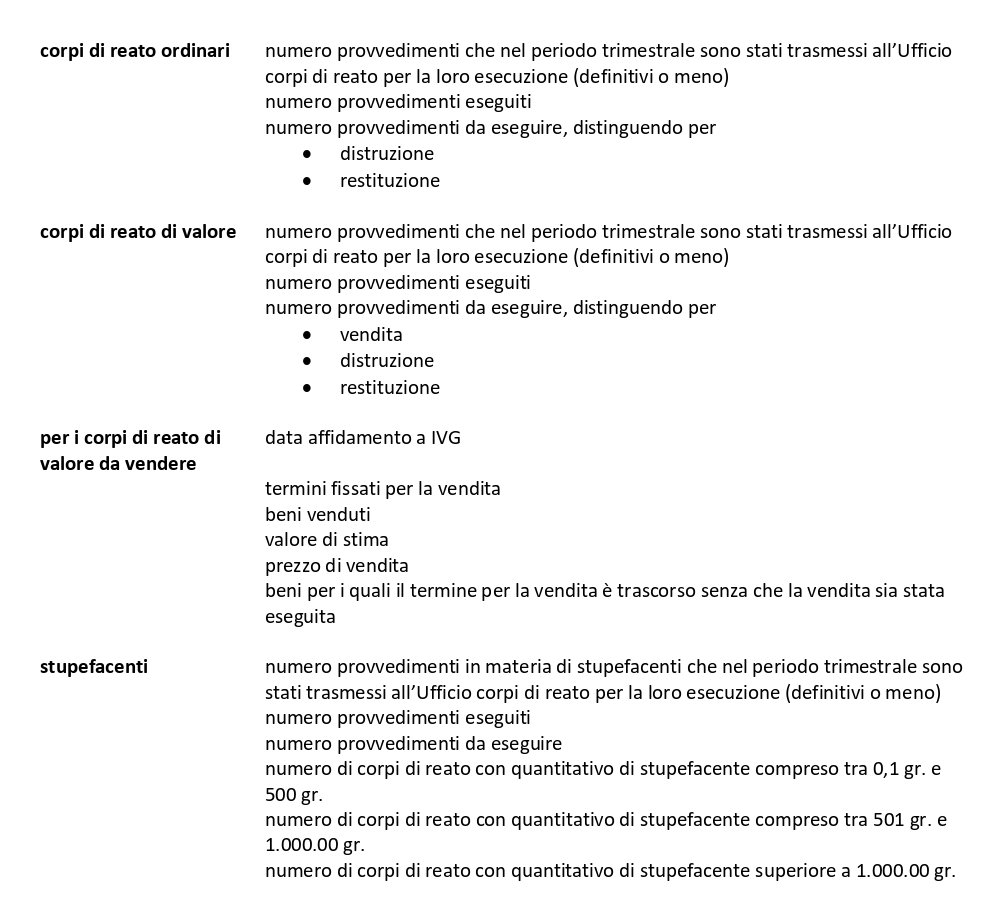

A titolo esemplificativo (e rimandando alla lettura dei provvedimenti allegati) riporto i dati che sono stati richiesti con riferimento alla gestione dei corpi di reato (settore che in molti uffici è in perenne difficoltà):

I dati su indicati sono idonei ad evidenziare eventuali criticità nella gestione dei corpi di reato da parte dell’apposito ufficio. In particolare, nel momento in cui si dovesse riscontrare che il numero di provvedimenti eseguiti è sensibilmente inferiore a quelli trasmessi all’ufficio corpi di reato, è evidente che è necessario un intervento, in primo luogo per capire le ragioni di questo squilibrio tra sopravvenienze e definizioni e, successivamente, per adottare le iniziative idonee a superare la criticità.

In questa prima fase di avvio del programma del controllo di gestione, non è stato ancora stabilito con quali modalità analizzare i dati. Con ogni probabilità, le situazioni di criticità di un singolo ufficio o sezione verranno esaminate e discusse con i relativi dipendenti, anche al fine di ricevere suggerimenti idonei a superarle.

Conclusioni

Il progetto del controllo di gestione tenta di fornire all’ufficio giudiziario uno strumento di rilevazione dei “fatti di gestione” (cioè delle attività giurisdizionali e amministrative) che sia in grado di individuare da un lato i punti di eccellenza della struttura organizzativa e, dall’altro, le sue debolezze, al fine di evitare che le criticità si consolidino e, in ultima analisi, per facilitarne la rimozione.

È la stessa impostazione che, nel macrocosmo imprenditoriale, ha indotto il legislatore a introdurre l’obbligo[10] di munirsi di un assetto organizzativo, amministrativo e contabile.

Fermo restando che l’ufficio giudiziario non è una impresa, la ratio è tuttavia la stessa: ogni organizzazione complessa ha necessità che le informazioni sulle attività svolte dalle proprie articolazioni interne siano rilevate, condivise tra i dirigenti e analizzate, al fine di migliorarne la performance.

L’acquisizione di dati sempre più analitici è ora possibile, grazie al processo di informatizzazione che ormai può dirsi completato (specie nel settore civile).

Si può concludere ponendo in evidenza che il monitoraggio non interferisce in alcun modo con l’indipendenza e l’autonomia del magistrato nell’esercizio dell’azione giurisdizionale, perché non si occupa del merito della decisione, ma solo del rispetto dei termini stabiliti dalla legge (ad esempio, per il deposito della motivazione della sentenza).

A questi fini va anche considerata l’analisi di alcuni dati che, quando forniti dalla cancelleria, consentiranno anche di evidenziare alcuni errori in cui possono incorrere i giudici quando redigono i loro provvedimenti. Il riferimento è, ad esempio, alla rilevazione della omessa statuizione sulla destinazione delle cose sequestrate (nel processo penale) o ad alcune inesattezze o omissioni che impediscono la trascrizione delle sentenze presso i Registri Immobiliari (ad esempio, i dati anagrafici delle parti o gli estremi catastali degli immobili oggetto della pronuncia).

L’emergere di questi errori consentirà anche in questo caso di innescare la funzione di apprendimento del controllo di gestione, consentendo e al presidente della sezione di avviare una riflessione sulla base di dati oggettivi, così da rendere efficaci le riunioni periodiche previste dall’art. 47-quater Ord. Giudiz.

Queste ultime annotazioni consentono di ribadire un rilevante orientamento attribuito al monitoraggio periodico dell’azione organizzativa: sia con riferimento all’attività giurisdizionale che per quanto riguarda l’attività amministrativa, il controllo di gestione non è inteso come un controllo ispettivo.

Si tratta, invece, di una innovativa modalità di gestione, essendo un monitoraggio e un percorso di discussione interno, finalizzato a rilevare ed affrontare le criticità mentre emergono e non quando hanno già prodotto distorsioni.

[1] Si pensi ad alcune associazioni di magistrati che hanno da sempre posto l’accento sulla visione della giustizia come servizio (o giustizia di qualità); ai seminari del Comiug di Bologna, di Astrid di Roma, di IRSIG Bologna; ai convegni di Agenza Digitale Giustizia; alle iniziative di alcune Università, come Politecnico di Milano, l’Università di Bologna, la LUISS di Roma. La pluralità di iniziative, tutte rivolte ad individuare nuove modalità di organizzazione del sistema giustizia, ha indotto un Autore a parla di “comunità epistemica” (Vecchi G., La valutazione della performance negli uffici giudiziari come strumento di politica pubblica, Milano, Angeli).

[2] Art. 4, terzo comma, regio decreto 30 gennaio 1941, n. 12: «Il personale delle cancellerie e segreterie giudiziarie di ogni gruppo e grado fa parte dell'ordine giudiziario».

[3] Per le ordinanze non depositate, è stato disposto che siano comunicati i fascicoli nei quali sono decorsi più di 100 giorni dalla scadenza del termine di legge.

[4] Ad esempio: corpi di reato, somme dovute dalle procedure concorsuali all’Erario perché prenotate a debito o anticipate dallo Stato, irrevocabilità delle sentenze penali, trascrizione delle sentenze civili e dei verbali di conciliazione presso la Conservatoria dei registri immobiliari, recupero del doppio contributo unificato, omesso rendiconto nei procedimenti di volontaria giurisdizione, ecc. Per una disamina più dettagliata, si allegano i provvedimenti adottati in materia di controllo di gestione.

[5] Art. 130, comma 9, d. lgs. n. 14 del 2019.

[6] Un esempio può servire a chiarire il pensiero: è stato sottoscritto un protocollo tra Tribunale e Procura per le segnalazioni di imprese in stato di insolvenza, a norma dell’art. 7 LF, da parte dei giudici civili al Procuratore della Repubblica. Tutti i giudici civili hanno concordato nell’individuare alcune tipologie di procedimenti, nell’ambito dei quali effettuare le segnalazioni al PM. Dopo 10 mesi dalla sottoscrizione del protocollo, sono stati acquisiti i danni e si è verificato che a fronte di 68 procedimenti nei quali la segnalazione avrebbe dovuto essere effettuata (secondo quanto stabilito dagli stessi giudici civili del Tribunale), in realtà ciò è avvenuto solo in 3 casi. Questo esempio dimostra che ogni innovazione (“di processo”, direbbe un imprenditore) va “accompagnata” da accorgimenti organizzativi tali da indurre i protagonisti del cambiamento ad attuarlo effettivamente.

[7] Le cause di contenzioso civile durano in media 560 giorni, se si utilizza la formula Istat e di 447 giorni, se si utilizza la formula detta disposition time.

[8] Con delibera del 16.10.2019 il Consiglio superiore della Magistratura ha previsto il programma di gestione anche per l’attività giurisdizionale penale.

[9] Negli ultimi anni, l’Ispettorato svolge un compito anche di ausilio agli uffici, ad esempio diffondendo le buone prassi o suggerendo quali modifiche apportare all’attività amministrativa.

[10] SI tratta di obbligo a carico di tutte le imprese, incluse quelle non commerciali e quelle non formalmente imprenditoriali, come associazioni, fondazioni e consorzi dediti in concreto all’esercizio d’impresa: cfr S. Ambrosini, L’adeguatezza degli assetti organizzativi, amministrativi e contabili e il rapporto con le misure di allerta nel quadro normativo riformato, in https://blog.ilcaso.it/news_825/15-10-19/L%E2%80%99adeguatezza_degli_assetti_organizzativi_amministrativi_e_contabili__e_il_rapporto_con_le_misure_di_allerta_nel_quadro_normativo_riformato

Massimo Orlando, Presidente del Tribunale di Livorno

Giancarlo Vecchi, Politecnico di Milano, Dipartimento di ingegneria gestionale